Förderung und Finanzierung von Weiterbildung, Studium und Bildungsurlaub

Es gibt es vielfältige öffentliche Finanzierungsmöglichkeiten, wenn Sie an einem Lehrgangsangebot der also Akademie in Heidelberg teilnehmen möchten, z. B.

- deutschlandweite Förderprogramme (Meisterbafög und Bildungsgutscheine)

- finanzielle Unterstützungsangebote einzelner Bundesländer und

- verschiedene Stipendien im Falle eines Studiums

Sie zahlen die Lehrgangsgebühren selbst? Alle Ausgaben für berufliche Bildung, auch Umschulungen, sind nach Grundsatzurteilen des Bundesfinanzhofes steuerlich absetzbar.

»Aufstiegs-BAföG (vormals Meister-BAföG)

Aufstiegsbafög nach dem Aufstiegsfortbildungsförderungsgesetz gibt es unabhängig vom Einkommen oder Vermögen. Dies ist bei folgenden Weiterbildungen möglich:

- Leitung einer Station- oder Pflegeeinheit

- Leitung des Pflegedienstes für stationäre Einrichtungen der Altenhilfe und ambul. Dienste (1100 Std. zzgl Praktikum)

- Fachpfleger/in für Gerontopsychiatrie (400 Std. zzgl. Praktikum)

Die Förderung beträgt 50 % und nach erfolgreicher Beendigung weitere knapp 25 % auf den Lehrgangspreis - also etwa 75 % Förderung.

Downloads zum Aufstiegsbafög

Informationsblatt Aufstiegs-BAföG

Antragsformulare auf www.aufstiegs-bafoeg.de

Infos auf www.aufstiegs-bafoeg.de

»Förderung durch Agentur für Arbeit (auch von Mitarbeitern/innen nach der neuen Qualifizierungsoffensive)

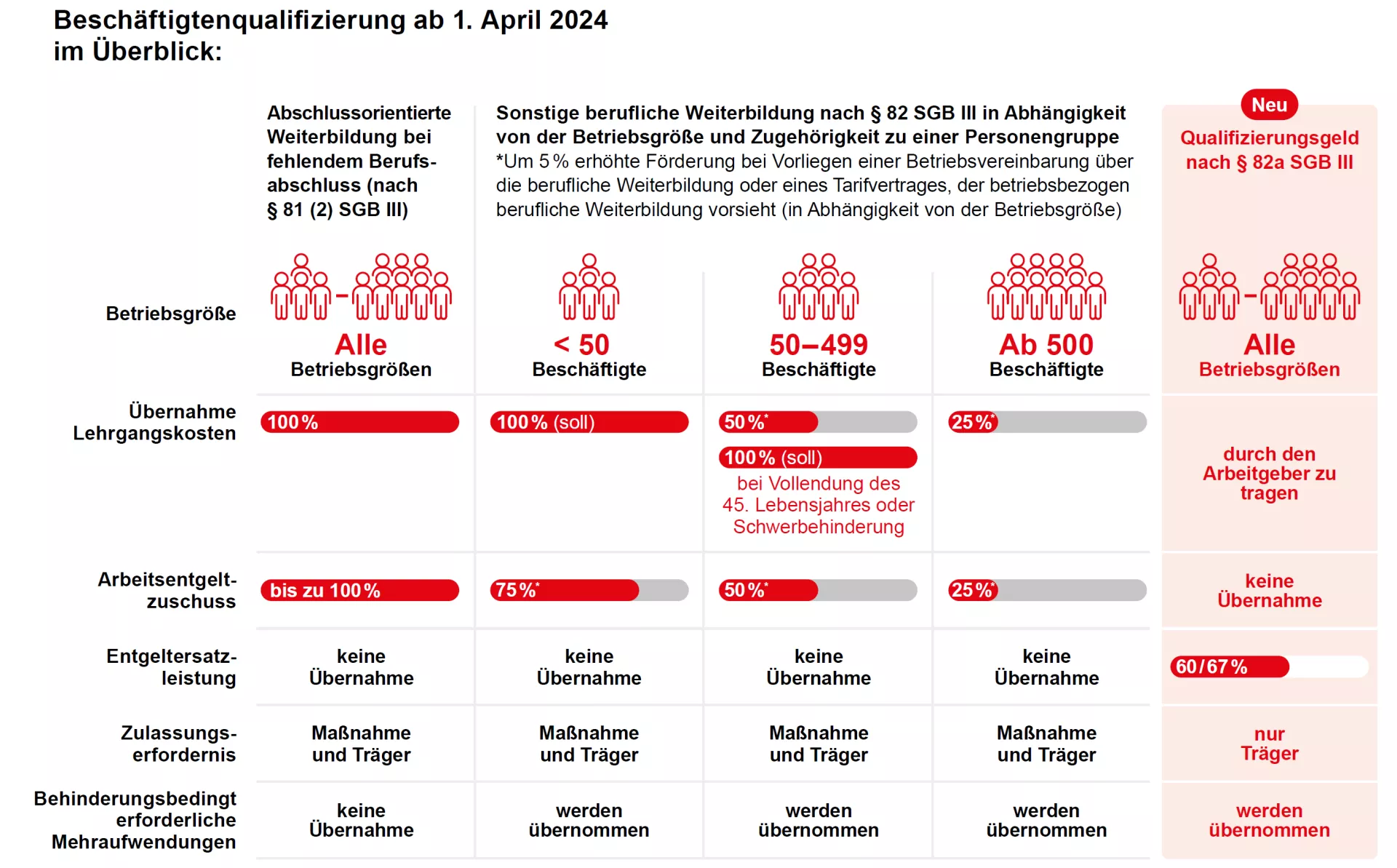

Alle Mitarbeiter können ab April 2024 eine verbesserte Förderung für Lehrgangskosten bekommen: Bei Beschäftigten in Kleinunternehmen bis 49 Mitarbeiter bis zu 100 %, bei Betrieben bis 499 Beschäftigten bis zu 50 Prozent (Mitarbeiter ab 45 und bei Schwerbehinderung sogar 100 %) und bei größeren Betrieben 25 Prozent. Bei Betriebsvereinbarungen oder Tarifverträgen, die berufliche Weiterbildung vorsehen, kann der Fördersatz um weitere 5 % erhöht werden. Voraussetzung ist die Freistellung sowie Kostenübernehme der Restkosten durch den Betrieb. Zudem sind sind auch Zuschüsse zum Arbeitsentgelt je nach Betriebsgröße bis zu 75 % möglich. Bei der Qualifikation zur Zusatätzlichen Betreuungskraft beträgt die Förderung bei fehlendem Berufsabschluss für Lehrgangskosten und Arbeitsentgeltzuschuss i.d.R. 100 %.

Voraussetzung für die Förderung ist, dass der Berufsabschluss mind. 4 Jahre zurückliegt und dass die betreffende Person in den letzten 4 Jahren nicht bereits einen Bildungsgutschein der Agentur für Arbeit bekommen hat.

Die (anteiligen) Lehrgangskosten übernimmt die Agentur für Arbeit, indem man dort Bildungsgutscheine beantragt. Dabei werden häufig keine Aufstiegsfortbildungen gefördert (Beispiel: Jemand arbeitet als Pflegekraft ohne Führungsaufgaben und möchte eine PDL-Weiterbildung machen). Förderfähig sind aber grundsätzlich alle anderen Weiterbildungen bei ALSO mit mehr als 120 Stunden Dauer und die "Anpassung" (Beispiel: Sie arbeiten bereits als Stationsleitung, PDL bzw. als deren Stellvertretung und möchten nun die Weiterbildung hierzu absolvieren). Über die Förderung entscheidet die örtliche Agentur für Arbeit, da es regional abweichende Förderbedingungen geben kann.

Auch Arbeitnehmer mit Berufsabschluss können gefördert werden, wenn Sie aufgrund von Familienphasen, Pflegezeiten oder Arbeitslosigkeit mindestens 4 Jahre nicht im erlernten Beruf tätig sein konnten.

Darüber hinaus können ungelernte Arbeitnehmer, und Arbeitnehmer die mehr als vier Jahre berufsfremd eingesetzt sind, zertifizierte Teilqualifikationen, wie z.B. Grundqualifikation Gerontopsychiatrie erwerben. Während der Teilnahme an der Weiterbildung kann der Arbeitgeber einen Zuschuss des Tariflohnes zum Arbeitsentgelt erhalten. Dem Arbeitnehmer werden die Weiterbildungskosten sowie alle zusätzlich anfallenden Kosten erstattet (z.B. Fahrt,-Kinderbetreuungs,-Übernachtungskosten).

Voraussetzung ist eine Anerkennung der Bildungsstätte und der Lehrgänge durch die Agentur für Arbeit. Alle Lehrgänge der Also Akademie ab einem Durchführungszeitraum von 3 Kurswochen sind hierfür mit der Zulassungsnummer 402168 AZAV BM anerkannt. Zu der Förderung können sie (der Betrieb) sich durch die örtlichen hierauf spezialisierten Berater der Agentur für Arbeit beraten lassen. Bitte fragen Sie hier gezielt nach einem spezialisierten Berater für Beschäftigte.

AZAV-Trägerzulassung (DQS-Zertifiziert)

AZAV-Massnahmenzulassung SL-HL-VPK-QM-PAL_CM (DQS-Zertifiziert)

AZAV-Massnahmenzulassung andere Kurse (DQS-Zertifiziert)

»Finanzierungshilfen der Länder

Nordrhein-Westfalen

Bildungsschecks bis zu 2.000 € oder 50 % der Kursgebühr für alle Lehrgänge (verschiedene Personengruppen)

Rheinland-Pfalz

Qualischecks bis zu 600 € oder 60% der Kursgebühr für alle Lehrgänge ohne Altersbeschränkung. Bitte mind. 2 Monate vor der Anmeldung beantragen!

»Weitere Förderungsmöglichkeiten/Stipendien für Weiterbildung und Studium

- Förderung durch die Berufsgenossenschaft (bei betrieblich bedingten Unfällen)

- Förderung durch das Arbeitsamt (bei Arbeitslosigkeit oder konkreter Bedrohung durch Arbeitslosigkeit, in Einzelfällen auch als Rehabilitationsmaßnahme)

- Förderung durch die BfA (als Rehabilitationsmaßnahme)

- Das Weiterbildungsstipendium des Bundesministeriums für Bildung und Forschung unterstützt Berufseinsteiger bei der weiteren beruflichen Qualifizierung. Gefördert werden fachbezogene Weiterbildungen, fachübergreifenden Fortbildungen und berufsbegleitende Studiengänge mit bis zu 8700 € in drei Jahren. Bewerben kann sich, wer nicht älter als 24 Jahre ist (mit Anrechnungszeiten bis 27 Jahre) und die Ausbildung in einem bundesgesetzlich geregelten Gesundheitsfachberuf mit besonders gutem Erfolg abgeschlossen hat (Note 1,9 oder besser). Weitere Möglichkeiten sind die Bewerbung mit einem begründeten Vorschlag des Arbeitgebers bzw. der Berufsfachschule oder einem der drei besten Plätze in einem überregionalen beruflichen Leistungswettbewerb. Weitere Informationen unter www.sbb-stipendien.de

- Das Aufstiegsstipendium richtet sich an Fachkräfte mit Berufsausbildung und mehrjähriger Praxiserfahrung und unterstützt ein Studium bis zum ersten akademischen Abschluss. Für ein berufsbegleitendes Studium beträügt die Förderung 2900€ jährlich. Voraussetzungen für die Bewerbung sind eine abgeschlossene Berufsausbildung, mindestens zwei Jahre Berufserfahrung im erlernten Beruf und ein Nachweis über die besondere berufliche Leistungsfähigkeit (z.B. Note der Berufsausbildung mind. 1,9 oder erfolgreiche Teilnahme an einem Landeswettbewerb oder begründeten Vorschlag des Arbeitgebers). Eine Altersgrenze gibt es nicht. Bewerbungen sind bereits vor Beginn des Studiums und bis zum Ende des zweiten Semesters möglich. Weitere Informationen unter www.sbb-stipendien.de

- Stipendien speziell für die Pflege (Fortbildung und Studium) gibt es auch bei der B.Braun-Stiftung.

- Viele Informationen vom Bundesverband deutscher Stiftungen zum Thema Studienförderung sind auf seiner Homepage zu finden.

- Weitere Stidpendien kann man finden auf dem Online-Stipendium und Karrierenetzwerk e-follows.net.

- Fortbildungen im Bereich Demenz durch das "Internationales Studien- und Fortbildungsprogramm Demenz" durch die Robert-Bosch Stiftung

»Steuerliche Absetzbarkeit/Steuer - und Sozialversicherungsfreiheit

Sämtliche Ausgaben für berufliche Bildung (auch Umschulungen) sind nach Grundsatzurteilen des Bundesfinanzhofes steuerlich absetzbar (Aktenzeichen: BFH 2002 VI R 137/01 und BFH 2002 VI R 120/01). Dabei gibt es laut Urteil keinen steuerlichen Unterschied mehr zwischen ausgeübten Beruf und Ausbildung.

Begründung: In der heutigen Arbeitsmarktlage sei es unverzichtbar, ständig dazu zu lernen. Dazu gehören i.d.R. ohne Begrenzung Lehrgangsgebühr, Fachliteratur, Arbeitsmittel, Verpflegungspauschale bzw. Verpflegungsmehraufwendungen, Fahrtkosten (mit eigenem Auto 30 Cent pro KM) und sogar Miete, Strom und Reinigung des Arbeitszimmers bis zu 1250 €, in dem Schulungen vor- und nachbereitet werden (Stand August 2005).

Studiengänge, die durch den Arbeitgeber bezahlt werden, sind nicht als Arbeitslohn zu werten und damit für den Arbeitgeber und Arbeitnehmer steuer und sozialversicherungsfrei (Änderung seit Juli 2009 § 1 Absatz 1 Satz 1 SvEV - Verordnung über die sozialversicherungsrechtliche Beurteilung von Zuwendungen des Arbeitgebers als Arbeitsentgeltsowie in Verbindung mit § 8 Absatz 2 Nr. 10 BVV-Verordnung über die Berechnung, Zahlung, Weiterleitung, Abrechnung und Prüfung des Gesamtsozialversicherungsbetrages). Es empfiehlt sich, eine schriftliche Entscheidung der jeweiligen Finanzbehörde einzuholen, dass die vom Arbeitgeber getragenen oder übernommenen Studiengebühren für ein Studium des Beschäftigten steuerrechtlich kein Arbeitslohn sind.

Kosten, die einem Steuerpflichtigen für ein Erststudium entstehen, können dann als Werbungskosten steuerlich geltend gemacht werden, wenn dem Studium eine abgeschlossene Berufsausbildung vorausgegangen ist. In einem solchen Fall steht das seit 2004 geltende Abzugsverbot für Kosten von Erststudien und Erstausbildungen der Absetzbarkeit der beruflich veranlassten Kosten des Studiums nicht entgegen. Der BFH hat entschieden, dass § 12 Nr. 5 EStG kein Abzugsverbot für Werbungskosten enthält. Nach der Rechtsprechung des BFH sind Aufwendungen für Bildungsmaßnahmen Werbungskosten, wenn ein Veranlassungszusammenhang mit einer, gegebenenfalls auch späteren beruflichen Tätigkeit besteht (BFH Urteil vom 18.6.2009, VI R 14/07).

»Beschäftigungsvereinbarung/Arbeitsverpflichtung

Eine Möglichkeit der Finanzierung ist auch die teilweise oder volle Kostenübernahme sowie die teilweise oder volle Freistellung durch den Arbeitgeber für die Weiterbildung. Dieses wird dann häufig mit einer Verpflichtung gekoppelt, das der/die Arbeitnehmer/in eine gewisse Zeit nach Abschluss der Weiterbildung in der Einrichtung verbleiben muss oder im Falle einer Kündigung durch den/die Arbeitnehmer/in die Förderung (Kursgebühr, freigestellte Zeit) i.d. R. jahresanteilig zurückzahlt. Gesetzliche Vorgaben gibt es hier keine. Grundsätzlich können die Modalitäten zwischen Arbeitgeber und Arbeitnehmer/in frei vereinbart werden. Das ist jedoch rechtlich nicht ganz einfach. Das Bundesarbeitsgericht hat am 14.01.09 entschieden, dass die Bindung an das Unternehmen nicht unangemessen lange sein darf, sonst kann es sein, dass durch den Arbeitnehmer/in keine Kosten mehr zurückgezahlt werden müssen. In diesem Urteil sowie anderen Gerichtsurteilen werden hier häufig 24 Monate als Obergrenze der Verpflichtung genannt. (Bundesarbeitsgericht, Urt. v. 14.1.09 - 3 AZR 900/07).

»Bildungsdarlehen

- Denkbar zur Finanzierung des Studiums ist ein Bildungskredit des Bundes für Schüler und Studenten in fortgeschrittenen Bildungsphasen (z. B. für die Hauptstudienphase), Bildungskreditprogrammm der Bundesregierung bzw. bzw. KFW-Förderbank

- Neu ab 2009 sind Weiterbildungsdarlehen, die bei öffentlich-rechtlichen Banken (Sparkassen) in Anspruch genommen werden können.

- In Einzelfällen ist eine Förderung durch Bildungsfonds möglich: www.bildungsfonds.de

- Die meisten Banken wie Deutsche Bank, Dresdner Bank, Sparkassen haben ebenfalls Bildungskredite im Angebot. Hier ist aber das Alter der/des Antragstellers/stellerin häufig begrenzt auf z.B. 30 Jahre. Eine Alternative ist dann ein "normaler" Kredit.

- Gute Informationen zu Bildungskrediten gibt es auch auf der Seite www.studies-online.de

»Bildungsurlaub (Bildungszeitgesetz)

Alle Seminare und Lehrgänge der also Akademie für Leitung, Soziales und Organisation sind anerkannt und daher geeignet als Bildungsurlaub nach dem Bildungszeitgesetz Baden-Württemberg. Für andere Bundesländer ist eine freiwillige Anerkennung durch den Arbeitgeber als Bildungsurlaub ebenfalls möglich. Weitere Informationen zur Vorlage beim Arbeitgeber unter

»Anerkennung ausländischer Berufsabschlüsse

Auf folgender Homepage können Sie Informationen zur Anerkennung ausländischer Abschlüsse bekommen:

Haben Sie Fragen?

also Akademie für

Leitung, Soziales und Organisation GmbH

Waldhofer Str. 11/5

69123 Heidelberg

Tel. +49 6221 7392045

Fax +49 6221 7392040

Informationen

Lehrgänge

Lehrgänge Akademie

Akademie Kontakt/Infos

Kontakt/Infos Startseite

Startseite Impressum

Impressum Datenschutzerklärung

Datenschutzerklärung AGB-Verbraucherschutz

AGB-VerbraucherschutzIhre Vorteile

- 20 Jahre Erfahrung im Bildungsbereich

- spezialisiert auf das Gesundheitswesen

- mehrfach zertifiziert

- staatlich anerkannte Weiterbildungsstätte

- Hochschulstandort der Steinbeis Hochschule

- anerkannt nach dem Bildungszeitgesetz BaWü

- Top Anbieter für Weiterbildung 2021, 2022, 2023 (FOCUS Magazin)

- verschiedene individuelle Fördermöglichkeiten